在云计算这个没有硝烟的战场上,亚马逊AWS(Amazon Web Services)的降价策略,已成为一柄令竞争对手胆寒、令行业格局剧变的“价格利刃”。其“一年降价12次”的高频动作,远非简单的市场促销,而是一场精心设计的战略合围,深刻地“断”了许多传统IT厂商及新兴云服务商的“财路”,并重新定义了全球云服务的游戏规则。

一、 降价的本质:不是让利,而是“清场”

与消费品行业周期性的折扣不同,AWS的降价是其技术演进与规模优势的直接兑现,遵循着“摩尔定律”在云端的商业体现。每当其底层硬件性能提升、数据中心利用率优化或软件效率突破,成本便随之下降。AWS选择将大部分成本节约让渡给客户,其核心逻辑在于:

- 扩大市场基数:通过不断降低准入门槛,吸引更多中小企业、初创公司乃至大型企业将工作负载迁移上云。每一次降价,都是在拓宽其“潜在客户池”。

- 构筑竞争壁垒:极致的规模效应带来无与伦比的成本优势,使得竞争对手(尤其是规模较小的云厂商)难以在价格上跟进。跟,则利润微薄甚至亏损;不跟,则客户流失。这形成了强大的“降维打击”。

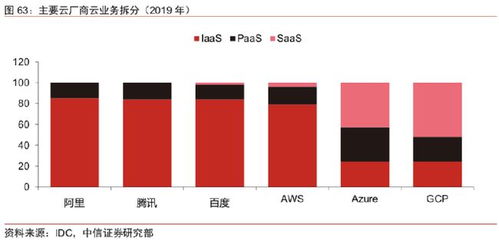

- 锁定客户长期价值:云服务的粘性极高。一旦企业的核心系统架构在AWS上搭建完成,迁移成本将变得巨大。初期通过低价吸引客户入驻,后续通过丰富的PaaS(平台即服务)、SaaS(软件即服务)和生态服务实现盈利,这才是AWS真正的“财路”。

二、 “断人财路”的四大战场

AWS的价格战,精准冲击了多个传统与新兴领域:

1. 传统IDC(互联网数据中心)与服务器硬件商:

这是最直接的冲击。企业无需再自建机房、购买和维护昂贵的服务器硬件。AWS将计算、存储变成了像水电一样按需取用、按量付费的公共资源,直接截流了IBM、戴尔、惠普等硬件巨头以及各地IDC服务商的订单。

2. 传统软件授权商:

以数据库市场为例。AWS推出并持续降价其兼容MySQL和PostgreSQL的Aurora数据库服务,性能宣称数倍于传统数据库,而成本仅为商业数据库的十分之一。这对Oracle、IBM DB2等收取高额授权费的数据库巨头构成了“釜底抽薪”式的打击。

3. 中小型云服务商及区域厂商:

在AWS、微软Azure、谷歌云形成的“超大规模三巨头”格局下,其他云厂商的生存空间被急剧压缩。AWS的全球覆盖和持续降价,使得中小厂商难以在价格、服务广度和技术创新上与之抗衡,要么被边缘化,要么被迫寻求差异化(如专注特定行业、特定地区)或最终退出市场。

4. 部分网络安全服务商:

这引出了用户提示中的“金盾防火墙”。AWS通过集成和提供原生安全服务(如AWS Shield for DDoS防护、WAF等),将部分安全能力“内置化”和“平民化”。企业可以在云平台内部以较低成本获得基础但强大的安全防护,这无疑分流了部分对传统硬件防火墙(如“金盾”等品牌)和独立安全服务的采购需求。AWS正在构建一个从基础设施到应用层的、自我防护的闭环生态。

三、 对行业与客户的深远影响:双刃剑效应

正面影响(对客户):

- 技术民主化:让初创公司也能用上世界级的基础设施,极大降低了创新成本。

- 倒逼行业进步:迫使所有厂商必须持续进行技术创新和服务优化,而非依赖垄断或惯性获利。

- 总体拥有成本(TCO)下降:长期看,企业IT支出的效率得到提升。

潜在风险与挑战:

- 供应商锁定风险加剧:深度依赖AWS后,议价能力减弱,迁移难度犹如“数字搬家”。

- 市场集中度风险:巨头垄断可能抑制多元化创新,并使整个数字社会的基础设施过于依赖少数平台。

- 价格战的双刃性:持续降价虽惠及客户,但也可能挤压整个产业链(包括AWS自身的合作伙伴)的利润空间,影响长期服务质量与创新的再投资能力。

四、 结论:规则重塑者的阳谋

亚马逊AWS的“一年降价12次”,绝非短视的市场争夺,而是一场旨在重塑整个IT产业价值链的长期“阳谋”。它用持续下降的价格曲线,无情地揭示了传统IT模式中效率低下的环节,迫使全行业向更高效、更弹性、更服务的云原生模式转型。

在这个过程中,它确实“断”了许多固守旧商业模式企业的“财路”,但也开辟了一条更广阔的数字经济“新财路”——基于无限算力、数据驱动和生态创新的道路。对于企业客户而言,享受低价红利的需清醒评估长期依赖性与架构灵活性;对于竞争者而言,单纯的价格跟随已无出路,唯有在特定技术深度、行业理解、混合云方案或数据主权等方面构建不可替代的价值,才能在这场由AWS主导的“规则重塑游戏”中找到自己的生存与发展空间。